Fundamentals of Banking – Payment System

(For IBPS PO, RRB PO, SBI PO, IDBI JAM, and other Banking Interviews)

भारत में बैंकों द्वारा कई प्रकार की भुगतान प्रणालियाँ (Payment Systems) उपलब्ध कराई जाती हैं, जो ग्राहकों को सुविधाजनक, तेज़ और सुरक्षित लेन-देन की सुविधा प्रदान करती हैं, जैसे Cheque, DD, NEFT, RTGS, IMPS, AEPS और UPI इत्यादि।

यह लेख उन विद्यार्थियों के लिए अत्यंत लाभदायक होगा, जो IBPS, SBI, RRB, IDBI आदि जैसे बैंक पीओ परीक्षाओं के interview की तैयारी कर रहे हैं।

| NEFT – National Electronics Fund Transfer | |||||||||||||||||||

NEFT (National Electronics Fund Transfer) एक तरह का इलेक्ट्रॉनिक फंड ट्रांसफर तकनीक है जिससे एक खाते से किसी दूसरे खाते मे आसानी और सुरक्षित तरीके से पैसे ट्रान्सफर किये जा सकते हैं | ये ऑनलाइन बैंकिंग या बैंक के ब्रांच द्वारा किया जा सकता है |

|

|||||||||||||||||||

| RTGS – Real Time Gross Settlement | |||||||||||||||||||

RTGS (Real Time Gross Settlement) एक तरह का इलेक्ट्रॉनिक फंड ट्रांसफर तकनीक है जिससे एक खाते से किसी दूसरे खाते में तुरंत (real time), आसानी और सुरक्षित तरीके से पैसे ट्रान्सफर किये जा सकते हैं। ये ऑनलाइन बैंकिंग या बैंक के ब्रांच द्वारा किया जा सकता है।

|

|||||||||||||||||||

| IMPS – Immediate Payment System | |||||||||||||||||||

IMPS (Immediate Payment System) – यह इलेक्ट्रॉनिक फंड ट्रांसफर सुविधा खासकर मोबाइल फ़ोन के द्वारा लोगों को वास्तविक समय (real time) के आधार पर रूपये भेजने और प्राप्त करने में मदद करता है। मोबाइल फ़ोन के अलावा इंटरनेट बैंकिंग की मदद से इंटर-बैंक लेनदेन की सुविधा प्रदान करता है।

|

|||||||||||||||||||

| UPI – Unified Payment System | |||||||||||||||||||

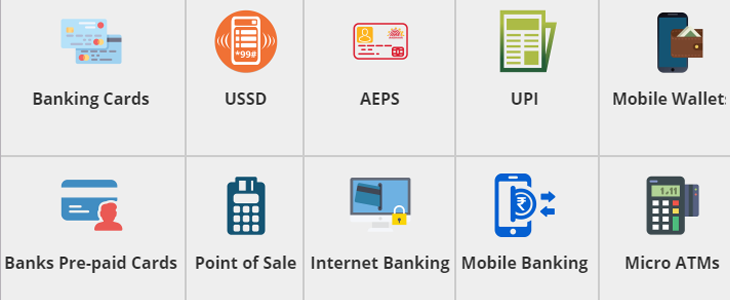

| UPI (Unified Payments Interface) भारत में डिजिटल भुगतान (Digital Payment) का एक अत्याधुनिक और सुरक्षित प्लेटफॉर्म है, जिसे राष्ट्रीय भुगतान निगम (NPCI – National Payments Corporation of India) द्वारा विकसित किया गया है। यह प्रणाली मोबाइल नंबर और वर्चुअल पेमेंट एड्रेस (VPA) के माध्यम से तत्काल बैंक-से-बैंक धन हस्तांतरण (Fund Transfer) की सुविधा प्रदान करती है। | |||||||||||||||||||

| AEPS – Aadhaar Enabled Payment System | |||||||||||||||||||

| AEPS एक डिजिटल भुगतान प्रणाली है, जो UIDAI (Unique Identification Authority of India) द्वारा जारी आधार कार्ड के माध्यम से बैंकिंग लेन-देन करने की सुविधा प्रदान करती है। इस सेवा को NPCI (National Payments Corporation of India) द्वारा विकसित किया गया है। AEPS का मुख्य उद्देश्य ग्रामीण और दूरस्थ क्षेत्रों में बैंकिंग सेवाओं को आसान और सुलभ बनाना है, जहाँ पारंपरिक बैंकिंग सुविधाएँ सीमित होती हैं। AEPS के माध्यम से केवल आधार नंबर और बायोमेट्रिक (फिंगरप्रिंट/आईरिस स्कैन) से लेन-देन कर सकते हैं। | |||||||||||||||||||

| GLOBAL PAYMENT NETWORK (VISA, Master Card, RuPay) | |||||||||||||||||||

| VISA, MasterCard और RuPay प्रमुख वैश्विक भुगतान नेटवर्क (Global Payment Networks) हैं जो डेबिट कार्ड और क्रेडिट कार्ड के माध्यम से लेन-देन की सुविधा प्रदान करते हैं। ये कंपनियां खुद पैसा उधार नहीं देतीं या बैंकिंग सेवाएं प्रदान नहीं करतीं, बल्कि बैंक और अन्य वित्तीय संस्थानों को उनके नेटवर्क का उपयोग करने की अनुमति देती हैं ताकि कार्डधारकों के लेन-देन को सुरक्षित और सुगम बनाया जा सके। ये नेटवर्क ग्राहकों को धोखाधड़ी से सुरक्षा भी प्रदान करते हैं, जैसे अस्वीकृत या अनधिकृत लेन-देन को रोकना। VISA, RuPay और MasterCard के ब्रांड से जुड़े कार्ड (जैसे डेबिट/क्रेडिट कार्ड) ग्राहकों को जारी किए जाते हैं।

ये कंपनियां बैंकों को उन्नत तकनीकी सुविधाएं प्रदान करती हैं, जैसे टोकनाइजेशन (Tokenization) और संपर्क रहित भुगतान (Contactless Payments)। इन कार्ड्स का उपयोग POS मशीन, ऑनलाइन शॉपिंग, और ATM में आसानी से किया जा सकता है। उदाहरण :- यदि आप किसी दुकान पर अपने डेबिट/क्रेडिट कार्ड का उपयोग करते हैं, तो VISA या MasterCard यह सुनिश्चित करता है कि पैसा आपके बैंक खाते से व्यापारी के बैंक खाते में ट्रांसफर हो। |

|||||||||||||||||||

| PLASTIC MONEY | |||||||||||||||||||

| “प्लास्टिक मनी” एक शब्द है जो डेबिट कार्ड, क्रेडिट कार्ड, और प्रिपेड कार्ड जैसे प्लास्टिक आधारित भुगतान उपकरणों को संदर्भित करता है। इसका नाम “प्लास्टिक” शब्द से लिया गया है, क्योंकि ये कार्ड अक्सर प्लास्टिक सामग्री से बने होते हैं। इन कार्ड्स का उपयोग नकद के बजाय डिजिटल लेन-देन में किया जाता है, जैसे खरीदारी, बिल भुगतान, और ऑनलाइन ट्रांजैक्शन। | |||||||||||||||||||

| PAYMENT GATEWAY | |||||||||||||||||||

| पेमेंट गेटवे (Payment Gateway) एक डिजिटल प्लेटफॉर्म या सर्विस है जो ऑनलाइन लेनदेन को सुरक्षित तरीके से पूरा करने में मदद करता है। यह ई-कॉमर्स वेबसाइटों, मोबाइल ऐप्स या किसी अन्य ऑनलाइन प्लेटफॉर्म पर ग्राहक और व्यापारी के बीच भुगतान प्रक्रिया को सुविधाजनक बनाता है।

पेमेंट गेटवे कैसे काम करता है? 1. ग्राहक द्वारा भुगतान की शुरुआत:

2. भुगतान की जानकारी का सुरक्षित संग्रह:

3. जानकारी को प्रोसेस करना:

4. भुगतान की पुष्टि:

5. लेन-देन की अनुमति:

6. लेन-देन पूरा:

|

|||||||||||||||||||

| PAYMENT AGGREGATOR | |||||||||||||||||||

| पेमेंट एग्रीगेटर (Payment Aggregator) एक ऐसा प्लेटफ़ॉर्म है जो व्यापारियों (Merchants) को कई भुगतान विधियों (Payment Methods) को एकीकृत करने की सुविधा देता है, बिना किसी अलग-अलग बैंक या पेमेंट गेटवे के साथ सीधा संपर्क स्थापित करने की आवश्यकता। इसे मर्चेंट एग्रीगेटर भी कहा जाता है।

समझने के लिए एक उदाहरण:

अगर व्यापारी Razorpay का उपयोग करता है, तो Razorpay पेमेंट गेटवे और बैंकों से जुड़कर व्यापारी को सभी भुगतान विधियों (डेबिट कार्ड, क्रेडिट कार्ड, UPI, आदि) का उपयोग करने की सुविधा देता है। संक्षेप में:

दोनों मिलकर डिजिटल भुगतान को सरल, तेज़ और सुरक्षित बनाते हैं। |

|||||||||||||||||||

|

भारत में प्रमुख पेमेंट एग्रीगेटर्स: 1. Razorpay 2. Paytm for Business 3. Instamojo 4. Cashfree 5. CCAvenue |

भारत में प्रमुख पेमेंट गेटवे: 1. Razorpay 2. Paytm 3. CCAvenue 4. Instamojo 5. BillDesk |

||||||||||||||||||

| CHEQUE | |||||||||||||||||||

| चेक (Cheque) एक लिखित दस्तावेज Negotiable Instrument होता है, जो एक व्यक्ति (जो चेक जारी करता है, जिसे “धारक/Drawer” कहा जाता है) द्वारा अपने बैंक (Drawee) को निर्देश देने के रूप में होता है कि वह एक निश्चित राशि दूसरे व्यक्ति (जिसे “धीन/Payee” कहा जाता है) के खाते में ट्रांसफर करे। चेक का उपयोग आमतौर पर किसी लेन-देन को भुगतान करने के लिए किया जाता है, जैसे कि किसी विक्रेता को पैसे देना या किसी सेवा के लिए भुगतान करना।

Negotiable Instrument एक कानूनी दस्तावेज (Legal Document) है, जो धारक (Holder) को यह अधिकार देता है कि वह ऑन-डिमांड (On-Demand) या किसी निश्चित तिथि पर एक निश्चित राशि (Specific Sum of Money) प्राप्त कर सके। यह दस्तावेज भुगतान की गारंटी सुनिश्चित करता है। Negotiable instrument आसानी से एक व्यक्ति से दूसरे व्यक्ति को ट्रान्सफर किया जा सकता है और इस ट्रान्सफर के बाद, नया धारक उसी अधिकार का प्रयोग कर सकता है जैसा कि पहले धारक को था। चेक, बिल ऑफ एक्सचेंज (Bill of Exchange), और पेपर पेमेंट (Promissory Notes) ऐसे ही नेगोशिएबल इंस्ट्रूमेंट्स के उदाहरण हैं। (Transferability, Right to Claim and Legal Protection) चेक के मुख्य तत्व:

चेक के प्रकार:

चेक बाउंस होना तब होता है जब किसी व्यक्ति या संस्था द्वारा जारी किया गया चेक बैंक द्वारा स्वीकार नहीं किया जाता है। यह तब होता है जब चेक पर दी गई राशि खाता धारक के खाते में उपलब्ध राशि से अधिक हो या किसी अन्य कारण से चेक को कैश या जमा नहीं किया जा सकता। |

|||||||||||||||||||

| DEMAND DRAFT | |||||||||||||||||||

| डिमांड ड्राफ्ट (Demand Draft) एक प्रकार का बैंकिंग दस्तावेज है, जिसे एक बैंक द्वारा किसी ग्राहक के खाते से अन्य व्यक्ति या संस्था के नाम जारी किया जाता है। इसे एक प्रकार का प्री-पेड चेक भी माना जा सकता है, क्योंकि इसमें भुगतान पहले से ही बैंक द्वारा सुनिश्चित किया गया होता है, और इसे तुरंत किसी भी व्यक्ति को भुगतान करने के लिए प्रस्तुत किया जा सकता है।

डिमांड ड्राफ्ट का उपयोग मुख्य रूप से एक सुरक्षित और भरोसेमंद भुगतान विधि के रूप में किया जाता है, खासकर जब बैंकों या अन्य संस्थाओं को पैसे भेजने की आवश्यकता होती है। यह बैंक द्वारा जारी किया जाता है, और इसे प्राप्तकर्ता के बैंक में प्रस्तुत करने पर राशि का भुगतान किया जाता है।

डिमांड ड्राफ्ट और चेक के बीच अंतर:

|

|||||||||||||||||||

| SWIFT | |||||||||||||||||||

| SWIFT (Society for Worldwide Interbank Financial Telecommunication) एक worldwide मैसेजिंग नेटवर्क है, जिसका उपयोग बैंक और वित्तीय संस्थान अंतरराष्ट्रीय स्तर पर सुरक्षित और कुशलतापूर्वक वित्तीय लेन-देन की जानकारी और निर्देशों का आदान-प्रदान करने के लिए करते हैं। यह प्रणाली बैंकिंग सेक्टर के लिए एक मानक बन चुकी है, जिससे अंतरराष्ट्रीय भुगतान और लेन-देन तेज़, सटीक और सुरक्षित हो जाते हैं। | |||||||||||||||||||

| IFSC – Indian Financial System Code | |||||||||||||||||||

| IFSC (Indian Financial System Code) एक unique कोड है, जो भारतीय बैंकों की शाखाओं को पहचानने के लिए इस्तेमाल किया जाता है। यह कोड विशेष रूप से नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT), Real Time Gross Settlement (RTGS), और Immediate Payment Service (IMPS) जैसे इलेक्ट्रॉनिक बैंकिंग ट्रांसफर सिस्टम्स में उपयोग होता है। IFSC कोड का उद्देश्य धन के सुरक्षित और सटीक ट्रान्सफर को सुनिश्चित करना है।

IFSC का संरचना: IFSC कोड में 11 अक्षर होते हैं, जो इस प्रकार होते हैं:

उदाहरण:- SBIN0001234 |

|||||||||||||||||||